发布时间:2025-09-11

近日,任拓(Nint)发布《益生菌线上消费市场洞察报告》,基于主流货架电商与内容电商平台数据(截至 MAT202411 及 YTD2409,MAT 指过去 12 个月加总,YTD 指年初至今),深度剖析大健康赛道整体走势、益生菌细分市场表现及消费者需求变化。报告显示,大健康品类持续扩容,其中益生菌线上市场连续五年高速增长,2024 年预计突破 90 亿规模,本土品牌凭借科研实力崛起、功能创新与渠道变革成为核心增长动力,行业正迈向 “内外兼修、场景细分” 的新发展阶段。

从大健康整体市场来看,线上渠道已成为关键增长引擎,其中内容电商表现尤为突出,推动品类结构持续优化。据报告数据,MAT202411 期间,主流内容电商大健康品类销售额同比增幅显著高于货架电商,且市占率稳步提升,成为拉动行业增长的 “新引擎”。

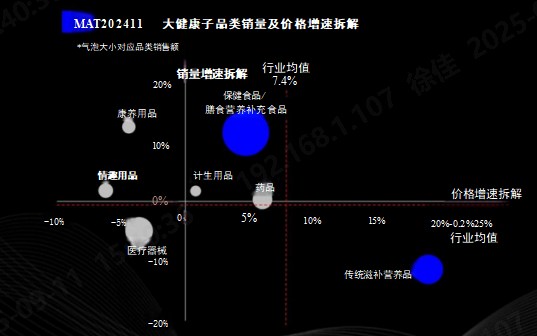

细分到二级品类,滋补保健赛道实现 “销额 + 市占” 双升:MAT202411 滋补保健销售额同比增长 36%,市占率较去年同期提升 8 个百分点;反观医疗健康品类则同比下滑 2%,两者分化明显。进一步拆解滋补保健三级品类,保健食品 / 膳食营养补充食品成为核心驱动力 —— 其不仅在滋补保健细分中销售额占比最高,且增速领先,而传统滋补营养品凭借溢价空间突出的特性,同样贡献重要增长,两者共同推动滋补保健成为大健康赛道的 “压舱石”。

从价格与销量增速来看,大健康子品类呈现差异化特征:保健食品 / 膳食营养补充食品以 “销量增速 12.5%+ 价格增速 6.0%” 的 “量价齐升” 态势领跑,印证消费者对膳食营养的需求从 “基础补充” 向 “品质升级” 转变;传统滋补营养品虽销量增速放缓,但价格增速达 4.7%,凸显高端化消费趋势;医疗器械等品类则因需求场景相对稳定,销量与价格增速均处于低位。

作为膳食营养补充领域的核心细分品类,益生菌线上市场展现出强劲的增长韧性,同时在品牌竞争、渠道布局、消费需求与产品创新层面呈现多重新趋势。

报告数据显示,益生菌线上市场规模从 2020 年的 26.0 亿元持续攀升至 2023 年的 85.5 亿元,五年复合增长率高达 137.0% ;2024 年预计进一步突破 91.6 亿元,延续高速增长态势。这一增长既得益于消费者健康意识提升,也源于益生菌产品从 “单一肠胃调理” 向 “多场景功能覆盖” 的拓展,市场需求持续释放。

在品牌竞争格局中,益生菌市场呈现 “头部集中度提升、本土品牌主导增长” 的特征。YTD2409 数据显示,前 20 品牌中本土品牌数量占比过半,且本土品牌销售额份额达 59.2%,较 YTD2309 的 50.3% 显著提升;从增长贡献来看,拥有自研菌的本土品牌贡献了最多增量,成为拉动市场增长的 “主力军”。

科研实力的差距是本土品牌崛起的关键 —— 中美益生菌专利数量对比显示,2010-2021 年中国益生菌专利数量持续增长,逐步缩小与美国的差距,本土品牌在菌株研发、配方创新上的 “硬实力”,打破了此前进口品牌垄断高端市场的格局,推动国货实现 “从跟跑到领跑” 的转变。

渠道层面,内容电商成为益生菌市场的 “增长加速器”。YTD2409 期间,内容电商益生菌销售额达 42.9 亿元,较 YTD2209 的 16.0 亿元增长超 1.6 倍,销售额占比从 YTD2209 的 31.3% 提升至 49.4%,首次超越货架电商成为第一大销售渠道。

内容电商的优势不仅在于 “引流”,更在于 “促转化、提客单”:货架电商消费者平均单次购买约 2 件,而内容电商消费者平均单次购买 4-5 件,侧面反映出直播、短视频等内容形式能更直观地传递产品价值,激发消费者 “多囤货、长期吃” 的需求,推动消费习惯从 “按需购买” 向 “定期补充” 转变。

消费趋势上,益生菌市场 “贵价化” 特征明显 ——YTD2409 产品均价达 141 元 / 件,较 YTD2309 的 122 元 / 件增长 15.6%,其中体型管理、妇科健康、舒敏、情绪调节等 “高价值功能” 产品增速突出,印证消费者愿为 “精准健康需求” 支付溢价。

功能创新层面,益生菌实现 “内外兼修”:传统核心功能 “肠胃调理” 仍占据 54% 的销售额份额,增速稳定;而 “外部状态” 与 “特定脏器养护” 类功能增长迅猛 —— 妇科益生菌销售额同比增长 552%,口腔益生菌增长 133%,体型管理益生菌增长 26%,肝脏养护益生菌增长 26%,功能从 “基础健康” 向 “细分场景” 延伸,形成 “刚需 + 高潜” 的功能矩阵。

产品形态创新上,“益生菌 +” 与 “轻零食化” 成为新潮流:“益生菌 + 沙棘茯苓”“益生菌 + 猴菇山楂” 等 “中西合璧” 配方增速超 1200%,更贴合中国消费者体质需求;同时,益生菌产品向 “好吃、好看、好用” 升级,微泡片(增速 1432%)、软糖(增速 88%)等零食化形态受青睐,百香果、桃子等风味创新提升适口性,旅行装(增速 5846%)、礼品装(增速 536%)等包装设计则适配 “便携出行”“节日送礼” 等场景,进一步拓宽消费边界。

从消费者反馈来看,益生菌产品整体好评率持续提升 —— 某主流货架电商平台 MAT2406 好评率达 91.8%,较去年同期的 90.5% 提升 1.3 个百分点,消费者关注度主要集中在三大维度:功能效果(33% 提及率)、适用人群(29% 提及率)、用户体验(27% 提及率) ,其中 “功能效果” 的重要性居首。

在功能效果层面,“肠胃问题” 仍是消费者最核心的诉求,提及率最高且好评率稳定;与此同时,“体型管理” 和 “口腔健康” 成为新兴热门赛道 —— 两者提及率同比分别提升 2.6% 和 0.8%,好评率亦呈上升趋势,反映出消费者对 “益生菌 + 体态”“益生菌 + 口腔护理” 等跨界场景的认可度提升,未来增长潜力显著。

益生菌已实现 “全年龄段” 渗透,不同人群需求与使用场景高度匹配:在肠胃问题相关场景中,全年龄段提及率达 77%,老年人(79%)、健身人群(61%)是核心用户;在 “治疗恢复” 场景中,全年龄段占比 57%,老年人(11%)需求突出;在 “老年营养健康” 场景中,全年龄段占比 63%,进一步印证益生菌已从 “儿童 / 成人专属” 转变为 “全家共享” 的健康产品。

用户体验层面,“效果反馈” 提及率遥遥领先,且好评率同比提升 1.4%,说明 “产品功效确切性” 仍是消费者最看重的体验点;同时,“服用便携性” 提及率同比提升 0.7%,反映出消费者对 “易携带、易服用” 的产品形态需求增加,这也与此前 “旅行装、零食化形态热销” 的趋势形成呼应。此外,物流、客服等运营环节的好评率保持稳定,未出现明显负面反馈,行业整体服务水平持续优化。

任拓报告指出,益生菌线上市场已进入 “高质量增长” 阶段,未来行业竞争将聚焦三大方向:一是科研创新,菌株自研、配方优化仍是核心壁垒,本土品牌需持续强化科研投入,巩固技术优势;二是场景细分,围绕 “女性健康”“银发经济”“运动健身” 等人群需求,开发更精准的功能产品,进一步挖掘高潜场景;三是体验升级,通过 “内容种草 + 便捷形态 + 优质服务”,提升消费者长期服用意愿,推动市场从 “增量扩张” 向 “存量深耕” 转变。

随着健康意识深化与消费升级,益生菌市场仍有广阔增长空间,而抓住 “本土创新、功能细分、渠道融合” 趋势的品牌,将有望在新一轮竞争中占据先机。

数据来源:任拓市场研究、任拓倾听,基于主流货架电商及内容电商平台数据,通过公开数据资源与 AI 建模技术推算得出

观点来源:《益生菌线上消费市场洞察》