发布时间:2025-09-12

2024 年中国益生菌市场呈现蓬勃发展态势,电商渠道的爆发式增长与消费需求的精细化升级成为行业两大核心特征。据魔镜洞察电商数据研究显示,益生菌产业已形成功能细分深化、品类创新加速、消费群体清晰的市场格局,头部品牌通过技术创新与渠道融合构建竞争壁垒,推动行业向高质量发展阶段迈进。

市场规模持续扩容,电商渠道成增长核心引擎

中国益生菌市场规模在健康消费需求的驱动下实现跨越式增长。2024 年市场规模已突破 1283 亿元人民币,年均增速高达 18.6%,成为大健康领域增长最快的赛道之一。值得注意的是,电商渠道正成为推动市场增长的核心动力,头部企业线上销售额呈现爆发式增长态势。以均瑶健康为例,2025 年上半年其益生菌产品电商渠道销售额同比增长 686.42%,线上收入占比提升至历史新高,“直播带货 + 社群运营” 的线上精细化运营模式成效显著。这一趋势印证了益生菌消费从线下商超向线上平台迁移的结构性变化,电商渠道凭借精准触达和场景化营销优势,成为品牌增长的关键突破口。

功能细分深化:从基础保健到精准需求的多元化拓展

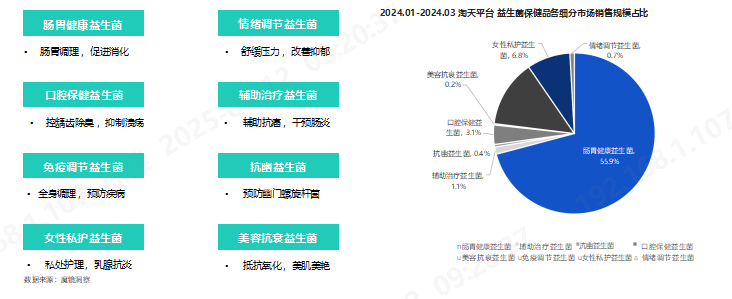

益生菌产品功能已从传统的肠道健康向多元化精准需求延伸。魔镜洞察数据显示,肠道调节作为基础功能仍占据市场主导地位,而免疫提升、女性健康等细分功能增速显著加快。特定菌株的功效性研究推动了功能细分的深化,如鼠李糖乳杆菌 LGG、布拉氏酵母菌等被证实能有效预防和缓解肠道不适,双歧杆菌属菌株在改善肠易激综合征方面表现突出。消费需求的差异化催生了产品功能的精准定位,针对老年人肠道菌群多样性下降、上班族压力性消化问题、旅行者水土不服等特定场景的益生菌产品持续涌现,推动市场从 “大众保健” 向 “精准干预” 转型。

品类创新加速:食品与补充剂双线并行,场景化消费崛起

益生菌品类呈现 “补充剂 + 食品” 双线并行的产品矩阵格局。电商数据显示,益生菌胶囊因其便于携带和服用的特点占据市场 40% 以上份额,而益生菌饮料、酸奶等食品类产品凭借良好口感赢得年轻消费者青睐,增速持续加快。品类创新正朝着场景化、便捷化方向发展,从早餐搭配的益生菌酸奶,到办公室常备的益生菌粉剂,再到儿童专属的益生菌滴剂,产品形态不断适应多样化消费场景。蒙牛 “优益 C”、三只松鼠益生菌零食等品牌通过品类创新成功打开市场,印证了 “日常化、零食化” 已成为益生菌品类拓展的重要趋势。

消费群体画像清晰:年轻化、健康意识驱动下的需求升级

益生菌消费群体呈现明显的年轻化特征,健康意识提升成为消费核心驱动力。电商用户画像数据显示,年轻消费者对益生菌产品的接受度和购买力显著提高,25-35 岁人群占比超过 50%,且女性消费者在肠道健康、美容养颜等细分需求上表现更为突出。从地域分布来看,一二线城市消费者注重益生菌菌株的科学性和功能性,下沉市场则更关注产品性价比和便捷性。消费动机分析表明,免疫力低下人群、饮食不均衡者、长期高压状态下的上班族以及老年人成为益生菌的核心消费群体,他们对产品的功效性、安全性和菌株特异性提出了更高要求。

品牌竞争格局重塑:创新与渠道融合成破局关键

全球益生菌市场呈现 “头部集中,新锐崛起” 的竞争格局。国际品牌如杜邦(丹尼斯克)、达能、Yakult 凭借强大的研发实力和品牌影响力占据主导地位,其中杜邦在全球市场份额达到 10%-12%,其 BB-12、HN019 等菌株因优异的稳定性和功效性被广泛应用。国内品牌则通过本土化创新实现弯道超车,伊利、蒙牛等企业凭借益生菌酸奶等品类深耕大众市场,远大生命科学集团的思连康(双歧杆菌四联活菌片)以 7.9912 亿元销售额位居中国临床益生菌品类第一。魔镜洞察数据显示,品牌竞争已从单一的产品比拼转向 “技术 + 渠道 + 营销” 的综合较量,那些能够将菌株研发优势与电商渠道运营能力相结合的品牌,正快速提升市场份额。

未来展望:技术突破与合规发展引领行业高质量增长

益生菌行业未来将呈现技术驱动、合规发展的高质量增长态势。菌株筛选和培养技术的进步将推动产品功效升级,环境友好型菌株、高稳定性菌株的研发应用成为技术创新方向。随着市场监管的逐步完善,益生菌产品的标准化、规范化程度将不断提高,菌株活性标注、功效宣称等将更加科学严谨。电商渠道的持续渗透将进一步释放下沉市场潜力,“线上爆款孵化 + 线下渠道承接” 的全渠道模式将成为主流。魔镜洞察预测,随着消费者教育的深化和应用场景的拓展,中国益生菌市场有望在 2026 年突破 1377 亿元规模,精准化、场景化、功能化将成为引领行业发展的三大核心趋势。

本文观点来源《魔镜洞察市场研究报告——从电商数据看益生菌市场发展趋势》